Anleihen im Spannungsfeld von Inflationsgefahr und Rendite-Erwartungen

Emerging Markets und Lokalwährungen als Investmentchance im Jahr 2026?

Investor:innen stehen derzeit insbesondere an den Anleihemärkten vor einigen Herausforderungen. Die Entwicklung der langfristigen Renditen zeigte letztens trotz gesenkter Leitzinsen wieder nach oben.

Es stellen sich eine Reihe von Fragen:

- Sind US-Staatsanleihen noch ein „Safe-Haven-Asset“ oder sind sie schon mehr ein Spielball und Druckmittel im Umfeld internationaler geopolitischer Spannungen geworden?

- Ist die Schuldendynamik der Staaten in der entwickelten Welt langfristig noch tragbar?

- Sind die Zeiten hoher Inflation endgültig wieder vorbei oder sollte man sich wieder auf eine zumindest volatilere Entwicklung einstellen?

Viele Fragen also, die sich Anleihe-Investor:innen stellen müssen. Eine Antwort ist aus unserer Sicht zumindest die nähere Betrachtung einer starken internationalen Diversifikation. Es gibt Argumente, die auch längerfristig für eine strategische Allokation in die Anlageklassen der Schwellenländer sprechen. Aber auch auf einen kürzeren, taktischen Horizont gesehen sprechen einige Gründe für eine verstärkte Investition in diese Märkte. Beachten Sie, dass eine Investition in Wertpapiere neben Chancen auch Risiken birgt.

Schwellenländer-Anleihen mit attraktiven Renditen

Die Anlageklasse hat sich in den letzten Jahren sehr verbreitert – sowohl vom verfügbaren Volumen wie auch von den Möglichkeiten der Diversifikation in Ländern, Corporate-Emittenten und auch Instrumenten. Sie stellt mittlerweile eine institutionalisierte Investitionsmöglichkeit dar. Die Renditen sind derzeit nach wie vor attraktiv.

Die Vorgehensweise vieler Zentralbanken aus den Schwellenländern im letzten Inflationszyklus war ein sehr proaktiver. Die Leitzinsen wurden früher als in den entwickelten Märkten erhöht und gab danach die Möglichkeit bei einem positiven Inflationsumfeld die Zinsen wieder stark zurückzunehmen. Das Inflationsumfeld bleibt in vielen Schwellenländern weiter unterstützend. Die realen Renditen sind daher in vielen Märkten attraktiv.

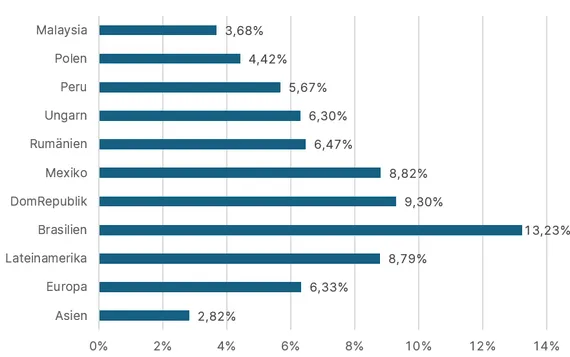

Renditen von Emerging Markets-Staatsanleihen in lokaler Währung

Quelle: Refinitiv Datastream, Stand per 28.01.2026

Wachstumsvorsprung gegenüber entwickelten Ländern

Die Anlageklasse ist durchaus divers: Die Länder Latein- und Südamerikas könnten vor einem wirtschaftsliberaleren Umfeld nach den nächsten Wahlen stehen. Viele Länder ziehen einen Nutzen aus der erhöhten Rohstoffnachfrage aufgrund des globalen Technologie- und Infrastrukturbooms. In Asien scheint sich die Exportabhängigkeit in die USA etwas zurückzubilden und der Handel mit anderen Partnern an Bedeutung zu gewinnen. Für zusätzliche Impulse an der Inflationsfront sorgt wiederum China, das sogar Deflation exportiert. Diese zyklischen Faktoren sorgen für einen Wachstumsvorsprung vieler Schwellenländer gegenüber den entwickelten Ländern. Dieser auch langfristige Trend führt zu einer immer besseren Kreditqualität, sodass sich die Struktur der Anlageklasse über die Jahre stark verändert hat.

Lokale Währungen nach Kaufkraftparität unterbewertet

Im Währungsbereich hatten viele Länder über lange Jahre mit der Stärke des US-Dollars eine große Herausforderung zu bewältigen. Die Marktstruktur hin zu Lokalwährungen hat allerdings geholfen, die negativen Auswirkungen solcher Entwicklungen stark zu dämpfen. Die steigende Zinslast im Fall eines starken US-Dollars relativ zur Lokalwährung wirkt sich somit viel geringer aus. Momentan trifft die Diskussion um den US-Dollar als internationale Reservewährung und die in Frage gestellte Unabhängigkeit der US-Zentralbank auf viele nach Kaufkraftparitäten unterbewertete Währungen der Schwellenländer.

Mercosur und Co.: Neuordnung internationaler Handelsströme

Gleichzeitig steht offensichtlich eine Neuordnung internationaler Handelsströme zumindest im Raum. Das beste Beispiel derzeit ist wahrscheinlich Mercosur, aber auch andere Handelsbeziehungen werden in der nächsten Zeit sicher neu bewertet. Die relativ konservative Fiskalpolitik gepaart mit niedrigen Schuldenständen im Vergleich zu verschiedenen Industrieländern sorgt für einen weiteren positiven Rating-Trend.

Zusätzlich lassen sich im Multi-Asset Kontext auch noch quantitative Faktoren anführen: Die Volatilität von Währungen der Schwellenländer hat sich zurückgebildet. Die Anlageklasse in allen Ausprägungen mit einem immer breiteren Markt für auch Unternehmensanleihen ist kein Nischenmarkt mehr. Die nach wie vor bestehenden Diversifikationseffekte sprechen ebenfalls für eine Allokation in diese Märkte.

Zusammengefasst kommt man angesichts der Herausforderungen im Rentenbereich kaum daran vorbei sich mit einer weiten Diversifikation in die internationalen Märkte intensiv zu beschäftigen.

„Finanzmärkte sind wie gute Küche: Vielfalt schafft Genuss. Deshalb kann es sinnvoll sein, die bekannten US‑Burger mit etwas mexikanischem Chili und thailändischen Tom Kha Gai zu verfeinern – oder ökonomisch gesprochen: Emerging‑Markets‑Anleihen beizumischen.“

Gerhard Beulig, Senior Prof. Fund Manager bei der Erste Asset Management

(c) Samuel Kreuz

Fondsportrait ERSTE RESPONSIBLE BOND EM LOCAL

Der ERSTE RESPONSIBLE BOND EM LOCAL ist ein aktiv gemanagter Anleihenfonds, der institutionellen Anleger:innen einen breit diversifizierten Zugang zu Lokalwährungsanleihen aus Schwellenländern bietet. Der Fonds investiert überwiegend in Anleihen supranationaler Emittenten sowie Entwicklungsbanken, ergänzt durch ausgewählte Staatsanleihen aus Emerging Markets. Der regionale Fokus umfasst Zentral- und Osteuropa, Asien, Lateinamerika und Afrika.

Der Investmentprozess folgt einem ganzheitlichen ESG‑Ansatz, bei dem ökologische, soziale und Governance‑Faktoren integraler Bestandteil der Titelauswahl sind. Alle Wertpapiere müssen gemäß einem vordefinierten Nachhaltigkeitsprozess als nachhaltig eingestuft sein.

Ziel des Fonds ist die Generierung attraktiver laufender Erträge sowie langfristiger Kapitalzuwachs. Für Investor:innen, die am strukturellen Wachstum der Schwellenländer partizipieren und gleichzeitig nachhaltige Kriterien berücksichtigen möchten, bietet der Fonds einen professionell gesteuerten Zugang zu einer renditestarken, jedoch anspruchsvollen Anlageklasse. Bitte beachten Sie die Chancen und Risiken des Fonds.

Erläuterungen zu Fachausdrücken finden Sie in unserem Fonds-ABC.

Wichtige rechtliche Hinweise

Hierbei handelt es sich um eine Werbemitteilung. Bitte lesen Sie den Prospekt des OGAW-Fonds oder „Informationen für Anleger gemäß § 21 AIFMG“ des Alternative Investment Fonds und das Basisinformationsblatt (BIB), bevor Sie eine endgültige Anlageentscheidung treffen.

Sofern nicht anders angegeben, Datenquelle Erste Asset Management GmbH. Unsere Kommunikationssprachen sind Deutsch und Englisch.

Der Prospekt für OGAW-Fonds (sowie dessen allfällige Änderungen) wird entsprechend den Bestimmungen des InvFG 2011 idgF erstellt und veröffentlicht. Für die von der Erste Asset Management GmbH verwalteten Alternative Investment Fonds (AIF) werden entsprechend den Bestimmungen des AIFMG iVm InvFG 2011 „Informationen für Anleger gemäß § 21 AIFMG“ erstellt. Der Prospekt, die „Informationen für Anleger gemäß § 21 AIFMG“ sowie das Basisinformationsblatt sind in der jeweils aktuell gültigen Fassung auf der Homepage www.erste-am.com jeweils in der Rubrik Pflichtveröffentlichungen abrufbar und stehen dem/der interessierten Anleger:in kostenlos am Sitz der Verwaltungsgesellschaft sowie am Sitz der Depotbank zur Verfügung. Das genaue Datum der jeweils letzten Veröffentlichung des Prospekts, die Sprachen, in denen der Prospekt bzw. die „Informationen für Anleger gemäß § 21 AIFMG“ und das Basisinformationsblatt erhältlich sind, sowie allfällige weitere Abholstellen der Dokumente, sind auf der Homepage www.erste-am.com ersichtlich. Eine Zusammenfassung der Anlegerrechte ist in deutscher und englischer Sprache auf der Homepage www.erste-am.com/investor-rights abrufbar sowie bei der Verwaltungsgesellschaft erhältlich.

Die Verwaltungsgesellschaft kann beschließen, die Vorkehrungen, die sie für den Vertrieb von Anteilscheinen im Ausland getroffen hat, unter Berücksichtigung der regulatorischen Vorgaben wieder aufzuheben.

Umfassende Informationen zu den mit der Veranlagung möglicherweise verbundenen Risiken sind dem Prospekt bzw. „Informationen für Anleger gemäß § 21 AIFMG“ des jeweiligen Fonds zu entnehmen. Ist die Fondswährung eine andere Währung als die Heimatwährung des/der Anleger:in, so können Änderungen des entsprechenden Wechselkurses den Wert der Anlage sowie die Höhe der im Fonds anfallenden Kosten - umgerechnet in die Heimatwährung - positiv oder negativ beeinflussen.

Unsere Analysen und Schlussfolgerungen sind genereller Natur und berücksichtigen nicht die individuellen Bedürfnisse unserer Anleger:innen hinsichtlich des Ertrags, steuerlicher Situation oder Risikobereitschaft. Die Wertentwicklung der Vergangenheit lässt keine verlässlichen Rückschlüsse auf die zukünftige Entwicklung eines Fonds zu.