Ausblick globale Konjunktur und Finanzmärkte

Resilienz trotz Unsicherheiten

Das Marktumfeld zu Jahresbeginn 2026 ist geprägt von einer bemerkenswert hohen Widerstandsfähigkeit der Wirtschaft – trotz geopolitischer Spannungen, politischer Unsicherheiten, Inflationsrisiken und erhöhter Volatilität. Die Wachstumskräfte bleiben erstaunlich robust und zentrale Technologietrends – allen voran der KI‑Boom – wirken weiterhin unterstützend.

Gleichzeitig bleibt die Liste an Risikofaktoren umfangreich: geopolitische Konflikte, eine abkühlende Beschäftigungsdynamik in den USA, hohe Staatsverschuldung in zahlreichen Ländern und politische Fehlentscheidungen könnten jederzeit zu Rückschlägen führen.

Aktien – ausgewogen, mit deutlicher Präferenz für Substanzwerte

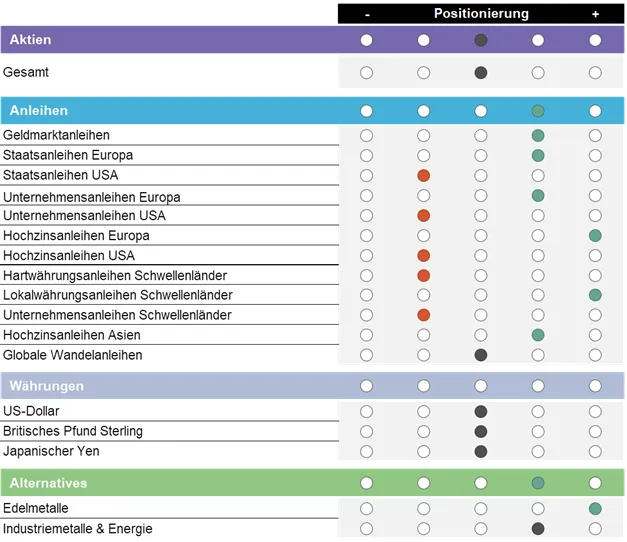

Trotz des freundlichen Marktumfelds bleibt unsere Aktienquote unverändert neutral. Die Bewertungsniveaus vieler Leitindizes liegen nahe historischer Höchststände, was das kurzfristige Aufwärtspotenzial begrenzt. Entscheidend ist daher ein differenzierter Blick auf Fundamentaldaten und Trends: Solange die Unternehmensgewinne weiterwachsen, spricht vieles dafür, dass der Markt seine Robustheit beibehält.

Regional setzen wir stärker auf Europa, aufgrund von attraktiveren Bewertungen. Die USA bleiben bewusst untergewichtet, da hohe Bewertungen, eine unsichere politische Agenda und fiskalische Risiken die Sicht trüben. Japan hingegen bleibt neutral positioniert. Darüber hinaus verstärken wir unser Exposure in Indien, das wirtschaftlich weiterhin dynamisch wächst und ein günstiges Momentum aufweist. In Lateinamerika nutzen wir die Kombination aus niedrigen Bewertungen, rohstofflastigen Märkten und einer zunehmend stabileren geldpolitischen Lage und sind optimistisch.

Auch im Hinblick auf Sektoren und Faktorstrategien verfolgen wir einen konsequenten Ansatz: Wir bevorzugen Substanzwerte (Value), insbesondere in den USA und Europa. Ergänzend setzen wir auf europäische Small Caps, denen ein konjunktureller Rückenwind hilft, sowie auf dividendenstarke Qualitätsunternehmen, die Ertrag und Stabilität verbinden.

Im Gesundheitswesen bleiben wir aufgrund der defensiven Charakteristik engagiert, während der Energiesektor in Europa an Transformations- und Angebotsfaktoren partizipiert.

Hinweis: Beachten Sie die Chancen und Risiken beim Investieren in Wertpapiere.

Anleihen – neutrale Duration, aber klare Präferenzen zwischen Regionen

Im Rentensegment halten wir die Duration weiterhin neutral, allerdings mit deutlichen Nuancen in der regionalen Allokation. Wir bevorzugen Anleihen aus der Eurozone, wo eine nachlassende Inflation und stabilere politische Rahmenbedingungen das Umfeld stützen.

Auf der Emerging‑Markets‑Seite verfolgen wir einen zweigeteilten Ansatz:

- Lokalwährungsanleihen partizipieren an stabilen Währungen und fortgesetzten Zinssenkungen vieler EM‑Zentralbanken – siehe Beitrag Anleihen im Spannungsfeld von Inflationsgefahr und Rendite-Erwartungen.

- Hartwährungsanleihen dagegen bleiben untergewichtet, da sie stärker vom US‑Zinsumfeld und möglichen Schwankungen bei US‑Treasuries abhängig sind.

Innerhalb der Eurozone unterscheiden wir zudem deutlich zwischen den Ländern: Der fiskalpolitische Kurswechsel in Deutschland sorgt zwar für Hoffnung auf europäische Konvergenz, gleichzeitig birgt er Unsicherheiten, weshalb wir Deutschland eher defensiv betrachten. Chancen sehen wir auf der iberischen Halbinsel und in Italien, die an höheren Zinsläufen und Carry‑Effekten erfreulich partizipieren.

Rohstoffe – Gold als Stabilitätsanker, Industriemetalle mit strukturellem Rückenwind

Gold bleibt für uns ein zentraler Baustein im Portfolio. Es dient nicht nur als Schutzmechanismus gegen geopolitische Schocks und strukturelle Inflationsrisiken, sondern zunehmend auch als Absicherung gegen mögliche Vertrauensverluste in politische Institutionen und Währungen – insbesondere den US‑Dollar.

Im Bereich der Industriemetalle sehen wir trotz kurzfristiger Belastungsfaktoren wie schwacher globaler Fertigung oder der angeschlagenen chinesischen Bauwirtschaft weiterhin ein strukturell positives Bild. Der technologische Wandel – getrieben von Künstlicher Intelligenz, Elektromobilität und Energiewende – sorgt für zusätzliche Nachfrage, während niedrige Lagerbestände die Angebotsseite begrenzen.

Energie bleibt hingegen untergewichtet: Das globale Angebot übersteigt die Nachfrage. Nur geopolitische Ausreißer, etwa mögliche Eskalationen im Iran, könnten temporäre Gegenbewegungen auslösen.

Währungen – ausgewogen, aber mit Blick auf politische Risiken

Beim US‑Dollar überwiegt eine neutrale Grundhaltung. Zwar verleiht die technologische Stärke der US‑Wirtschaft dem Dollar strukturellen Rückhalt, gleichzeitig belasten unkonventionelle politische Entscheidungen und das chronisch hohe Haushaltsdefizit seine Attraktivität. Der japanische Yen bleibt trotz seiner günstigen realen Bewertung ebenfalls neutral, da die erwarteten Zinsschritte der Bank of Japan bereits weitgehend eingepreist sind.

Fazit unserer Anlagestrategie

Breite Diversifikation, Fokus auf Qualität, ausgewogene Risikopositionierung und selektive Chancen in Value‑Titeln, EM‑Lokalwährungsanleihen und Rohstoffen – insbesondere Gold.

Quelle: Erste Asset Management, Jänner 2026

Hinweise: Prognosen sind kein verlässlicher Indikator für künftige Wertentwicklungen. Sofern in dieser Unterlage Portfoliopositionierungen von Fonds bekanntgegeben werden, basieren diese auf dem Stand der Marktentwicklung zum 29.01.2026. Im Rahmen des aktiven Managements können sich die genannten Portfoliopositionierungen jederzeit ändern. Bitte beachten Sie, dass eine Veranlagung in Wertpapieren neben den geschilderten Chancen auch Risiken birgt.

Erläuterungen zu Fachausdrücken finden Sie in unserem Fonds-ABC.

Wichtige rechtliche Hinweise

Hierbei handelt es sich um eine Werbemitteilung. Bitte lesen Sie den Prospekt des OGAW-Fonds oder „Informationen für Anleger gemäß § 21 AIFMG“ des Alternative Investment Fonds und das Basisinformationsblatt (BIB), bevor Sie eine endgültige Anlageentscheidung treffen.

Sofern nicht anders angegeben, Datenquelle Erste Asset Management GmbH. Unsere Kommunikationssprachen sind Deutsch und Englisch.

Der Prospekt für OGAW-Fonds (sowie dessen allfällige Änderungen) wird entsprechend den Bestimmungen des InvFG 2011 idgF erstellt und veröffentlicht. Für die von der Erste Asset Management GmbH verwalteten Alternative Investment Fonds (AIF) werden entsprechend den Bestimmungen des AIFMG iVm InvFG 2011 „Informationen für Anleger gemäß § 21 AIFMG“ erstellt. Der Prospekt, die „Informationen für Anleger gemäß § 21 AIFMG“ sowie das Basisinformationsblatt sind in der jeweils aktuell gültigen Fassung auf der Homepage www.erste-am.com jeweils in der Rubrik Pflichtveröffentlichungen abrufbar und stehen dem/der interessierten Anleger:in kostenlos am Sitz der Verwaltungsgesellschaft sowie am Sitz der Depotbank zur Verfügung. Das genaue Datum der jeweils letzten Veröffentlichung des Prospekts, die Sprachen, in denen der Prospekt bzw. die „Informationen für Anleger gemäß § 21 AIFMG“ und das Basisinformationsblatt erhältlich sind, sowie allfällige weitere Abholstellen der Dokumente, sind auf der Homepage www.erste-am.com ersichtlich. Eine Zusammenfassung der Anlegerrechte ist in deutscher und englischer Sprache auf der Homepage www.erste-am.com/investor-rights abrufbar sowie bei der Verwaltungsgesellschaft erhältlich.

Die Verwaltungsgesellschaft kann beschließen, die Vorkehrungen, die sie für den Vertrieb von Anteilscheinen im Ausland getroffen hat, unter Berücksichtigung der regulatorischen Vorgaben wieder aufzuheben.

Umfassende Informationen zu den mit der Veranlagung möglicherweise verbundenen Risiken sind dem Prospekt bzw. „Informationen für Anleger gemäß § 21 AIFMG“ des jeweiligen Fonds zu entnehmen. Ist die Fondswährung eine andere Währung als die Heimatwährung des/der Anleger:in, so können Änderungen des entsprechenden Wechselkurses den Wert der Anlage sowie die Höhe der im Fonds anfallenden Kosten - umgerechnet in die Heimatwährung - positiv oder negativ beeinflussen.

Unsere Analysen und Schlussfolgerungen sind genereller Natur und berücksichtigen nicht die individuellen Bedürfnisse unserer Anleger:innen hinsichtlich des Ertrags, steuerlicher Situation oder Risikobereitschaft. Die Wertentwicklung der Vergangenheit lässt keine verlässlichen Rückschlüsse auf die zukünftige Entwicklung eines Fonds zu.